|

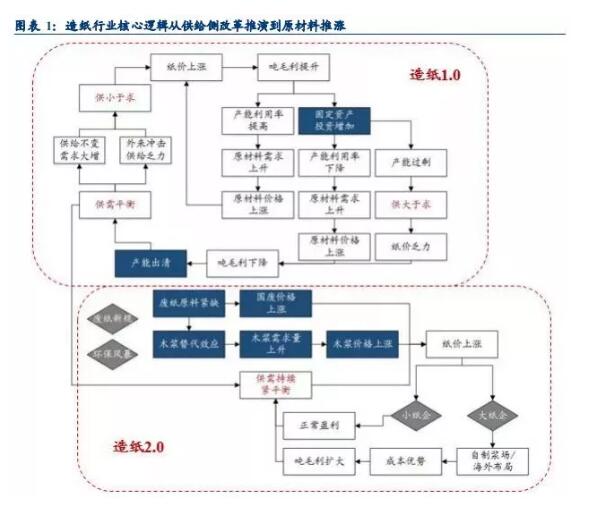

�����U���M�������Ƅ��켈�ИI��׃������߉�Ĺ��o�ȸĸ����ݵ�ԭ�����Ɲq��2017���ИI��߅�H׃���l����ԭ���϶ˣ��S���M�ڏU������څ����һ������U�r���j������һ�������������Ì���ľ�{����o�Σ�ԭ�������ИI�е���Ҫ���@���҂����µ��켈�о�����M�����������켈�ИI��1.0�r������2.0�r�����켈�ИI����߉���Ǻ��ι���Y����׃�������ǻ��ڹ���Y���oƽ�����m��ԭ���ϵľo�Σ�ԭ���σr�������ƄӼ��r�ϝq�� ����ԭ���Ͼoȱ���ИI���������跀��ԭ�����Ɲq���r �������h�����m���������a��Ͷ�ţ��ИI�����B���mƫ�o��2017���°����ԁ��S���U���M�����ߵ���u�Ӵa��ԭ���ϳɞ��ИI�����P�I���أ����ڏU�������ͭh�����ƣ��ИIԭ���϶˰l��׃���� ����(1)�U�����Ͼoȱ����U�M��������½����o��ͨ�^�����������U�������M���a�䣬�U��ԭ���Ͼo���� ����(2)ľ�{���Ч���@����U�M�����s�p��2017��ȫ�����a��弈���õ�ľ�{����280�f�����^2016������140�f����������U���oȱ�D��ʹ�ò���ľ�{�����ľ�{�������^�����ӣ��Ķ��U����ľ�{ԭ���σr���p�p�ϝq���ڹ���oƽ��ǰ���£�ԭ�����ϝq�����������ИI�����ļ��r֧�Ρ� ��������1-3���U����Ҏ�̼��a��棬4-6�µ�������ȥ��棬7�¼��S���ӂ��档����4-6�¼��r���m�{���c�ИI�T����ͬ������U����Ҏ���_���ӄ��Ј���ԭ���Ͼo����w��2-3�·����u�ۡ�������ľ�{����_����ֵ71�f����8�f�������S�U�S�弈����씵��8�죬��弈�����㼈��I���քe��107�f����59�f����4��-6����y��؛���������g�ИI����ȥ��棬6�����u��ľ�{��������ľ�{����½���45�f����7�f�������S�U�S�弈����씵��9�죬��弈�����㼈��I���քe95�f����57�f����7�·ݎ�������֏ͣ�ϵ���y�������r�ϝq�A�ڣ����S�����_ʼ�����u�ۡ�������ľ�{���քe��52�f����8�f�������S�U�S�弈����씵��6�죬��弈�����㼈��I���քe��123�f����69�f����

�������ͼ���������{+���Ⲽ�փrֵ�@ �����҂��J�飬�ڹ���oƽ��Y�����m������ԭ���Ͼoȱ���r�ݵı����£����ͼ���ͨ�^�Խ��{�����Ⲽ�֣�һ����p��ԭ���Ͼoȱƿ�i�������U�a��������һ���潵��ԭ���ϳɱ����U��ӯ�����g�� ����̫ꖼ��I ����Ŀǰ��̫ꖼ��I�ϓ������Ͷ�a50�f�����W�{������ǰ�ڹ�˾Ҏ���AӋ2019������Ȍ����ϓ�Ͷ�a40�f�������{���҂��AӋ�Õr̫ꖼ��I�u�ǻ���ţƤ��弈���ڣ�160�f���������U������������50-60�f�����AӋ̫ꖼ��I18-20��������քe��27.8��33.9��36.5�|Ԫ�� �������e���I �������e���I8��17�����g��¶�����˾2018���ϰ��ꌍ�F�I�I����6.96�|Ԫ��ͬ�����L41.29%��������2.18�|Ԫ��ͬ�����L65.06%��ÿ������2.07Ԫ������ڃȣ���˾��̎�켈�ИI�����ڇ��ҭh�����μ����o�ȽY���Ըĸ�����ص�Ӱ푣��������ИI�ȵ����a����̭���YԴ���ϣ��ИI�Ј���r�õ����ơ� ������ɽ���I ������ɽ���I���棬�AӋ2018�����Ȍ��F�w�������й�˾�ɖ|�ă������c����ͬ����ȣ�������5,739.20�fԪ��7,739.20�fԪ��ͬ������90.23%��121.67%������ڣ���˾�����aƷ�Ј���ã��aƷ�N�ۃr���ϝq���aƷ�N��ͬ�����ӣ����I�aƷë��ͬ�����L�� �������Q���I ������˾�e�O���M�֝{��һ�w����ľ�{���棬�۹Ȿ��40�f�����Wľ�{�Ŀ������2018��Ͷ�a���S��30�f��ľ�{�Ŀ�ڽ���6�¿��_��ԇ���a��B�����{�Խo�����������Mһ���ӏ��ɱ��˃��ݡ����⣬�۹�����51�f���ߙn�Ļ����Ŀ�ڽ���7��Ͷ�a���®a��Ͷ����������I��������

|